友情链接:

(原标题:地量之后,仍相信价值,等待地价)

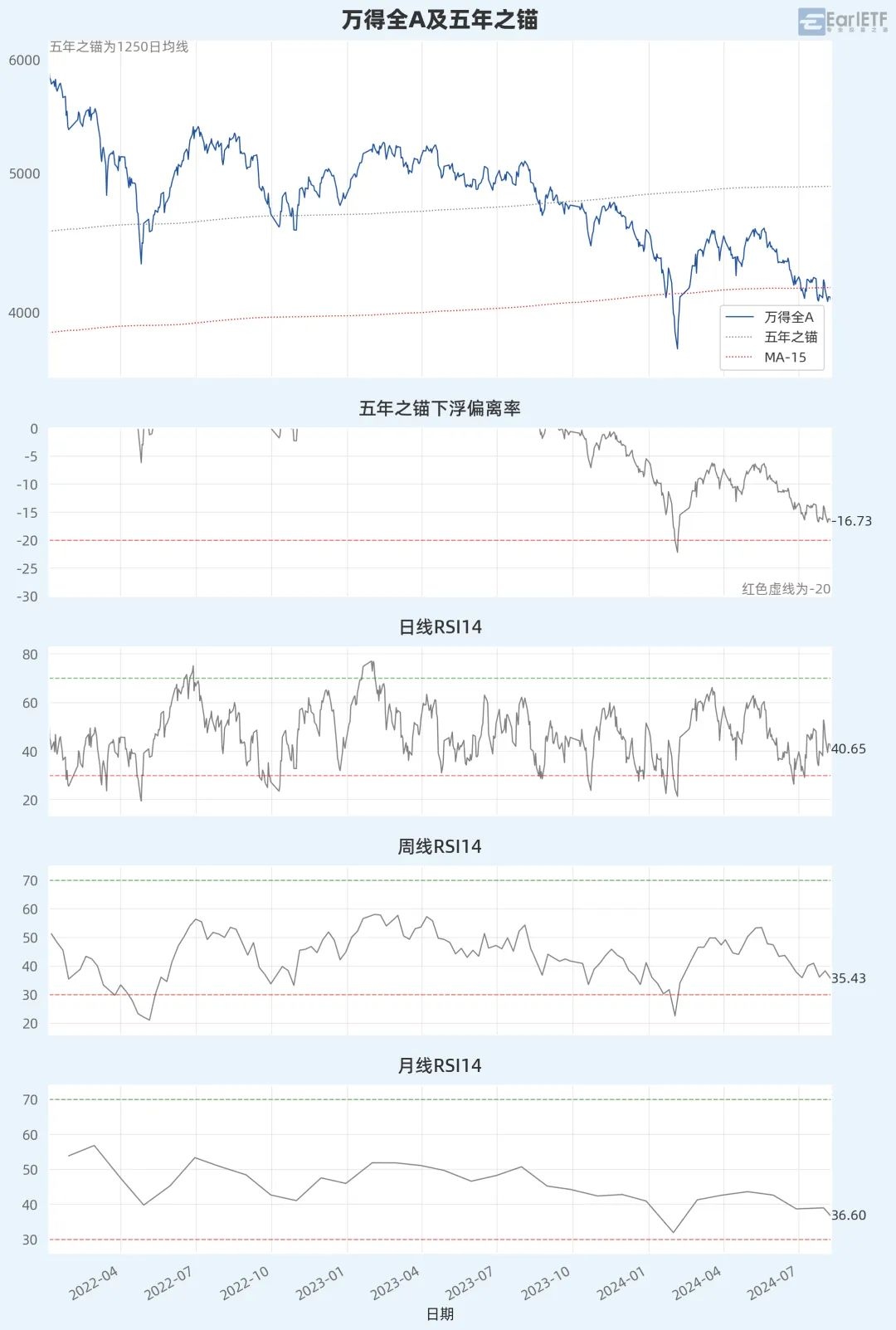

Wind全A 又现地量。

5659.25亿元,这是 2024 年的成交额新低了。上周三大阳线后,我写《上涨,放量,还差口气》说当日量能没能过 1 万亿元,差口气。没想到后续成交额放大没见到,反而是等来了年内的成交额新低。

股谚说,地量之后有地价。

不过,“地量之后有地价”,不知道还有多少股民和基民相信。这届被社交网络影响的基民,或许更愿意用抄底抄到地狱十八层来吐槽当下的 A股。

这几天,有一篇文章网上转发还不少,来自招商证券首席策略分析师张夏,标题是《张夏:市场隐隐站在2018年底的感觉,迎来风格大切换前夜》。

我用 Kimi 对此文做了一个综述,仅供参考着:

市场现状:

目前市场状况让人联想到2018年底,当时市场经历了多次波动后筑底。

内需政策和广义财政开支出现了拐点,显示出政策支持力度加大。

核心观点:

市场感觉: 市场似乎回到了2018年底的筑底阶段,尽管当时经历了复杂波动,但最终实现了稳定。

政策支持: 随着高层会议的召开和政策的调整,内需政策和财政开支开始发力,预示着经济可能迎来新的增长点。

人民币资产: 在全球经济不确定性增加的背景下,人民币资产可能成为全球投资者的避险选择,包括人民币债券和A股市场。

市场展望:

A股市场在2月6日形成第一个底部,随着经济预期的修复,市场有可能在相近位置形成双底,为未来的稳定和增长打下基础。

从投资风格上看,未来三年可能会迎来重大转折,从过去几年的价值低估值红利占优局面转向高质量高成长的投资方向。

投资策略:

投资者应关注政策发力、企业盈利和外部市场风险等因素,这些因素将影响市场的进一步发展。

建议采用哑铃型组合策略,即同时关注高质量和高成长的投资标的,如科创50和中证A50指数所代表的领域。

无疑,这是张夏的这个发言,有一个给人以希望的标题。

自 2003 年开始写证券报道,迄今也有 20 多年了,2005、2008、2015 、2018 这些底部,也都亲历。证券媒体,除了报道客观事实,一个重要的功用,就是我们自嘲的“按摩乳”。在熊市末期,明明估值很低,但因为回撤伤透人心,恰恰是人心最浮动的。这时候,要给人以曙光,才能熬过底部,迎接牛市——如果你相信 A股有周期,不会连技术意义上反弹 20%层级的牛市都没有的话。

相比之下,2024 年的当下,社交网络上,更多是一种自暴自弃的集体行为,忽视任何的转机,用割肉拥抱美股和债市来表达自己的放弃。当然,这种操作,从来是一种互道 SB 的行为。当我相信 A股估值够低有戏的时候,离开者会说这是“粪坑蝶泳”,而我看着追高纳指者,总会看着席勒教授 CAPE 数据等待又一次均值回归。谁是真正的 SB,或许要用下一个十年才能给出答案。

但至少此刻,张夏的这篇发言,的确是一个让老股民有点希望和曙光的类比。

2018 年,意味着什么?

对于许多新基民,尤其是看着沪深300 和核心资产成长起来的新基民,2018 年不过是他们用来回测基金经理的一个“小考试”,毕竟以幅度而言,这不过是一轮小熊市,虽然全年跌跌不休,但也就跌了 20%左右,而且就持续了一年,再加上 2019 年和 2020 年又是大牛市,所以回望不过是一个“小水花”。

但作为亲历者,才能明白当时市场的“绝望”。

在 2019 年之前,很长一段时间,小盘股才是股民的主流持仓。

所以当你聚焦中证500、中证1000 这些中小盘股时,才能明白 2018 年对股民们意味着什么。在经历了 2015 年上半年的疯牛、股灾之后,中小盘股从 2016 年到 2018 年,经历了整整三年的熊市,跌跌不休——就像 2021 年迄今的核心资产。而在当时,至少少数拥抱大盘股,尤其是大盘价值(参见下图 300 收价即 300 价值全收益指数),才可能有些许的安慰——正像过去数年拥抱红利资产的幸运儿。

如果,当下是 2018 年底,那么前方是什么?下图那根红色虚线,已经为我们描绘了。

当下,对股民对基民,其实一个核心的问题就是:你还相信价值,相信低估值的力量吗?

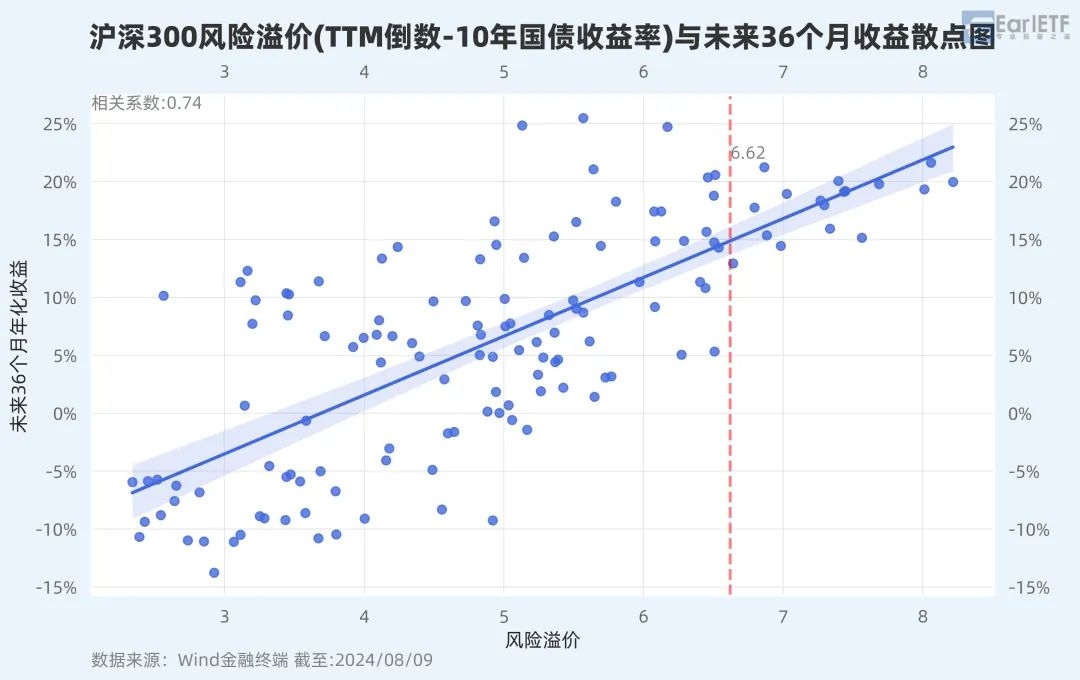

下图是沪深300 的风险溢价(市盈率 TTM 倒数-10 年国债收益率)与未来三年收益率的散点图,相关系数 0.74,相当高的相关程度。从历史数据来说,这是一个潜在收益相当诱人的区域。

当然,问题只在于,你会不会认为“这一次不一样”。

中美格局,经济增速,当我们要寻找“不一样”的理由时,总能找出一堆,正如在 2021 年,许多人相信 60 倍的白酒股那样。

其实,这也是基于估值的价值投资困难的地方所在——反馈周期太长,路径太艰难。

人的本性,是偏爱快速正反馈的。所以我们可以看到各种电子游戏,就堪称是这种操控正反馈的大师。早年的街机,往往将第一关设计的比较容易,让用户低估游戏的整体难度,随后在游戏陡增的第二关,不断投币尝试。而到了手游、页游时代,游戏往往被切割成一个个小关卡,几分钟就能过一关,就能享受一次正反馈。“电子海洛因”的说法,不是完全无稽之谈。

相比之下,基于估值的投资,则是极为的不友好。一轮牛熊,往往以三五年为跨度。

笔者上面给的散点图,为何用的是未来三年的年化收益计算相关?

因为如果计算未来一年,你会发现结果可能近乎随机——这意味着你即使在估值偏低后买入,短期内可能还得忍受一低再低的“负反馈”,必须有足够的耐心,以三年计,才能获得高胜率的收益潜力。

这样的一个习得过程,太难,太漫长。

正因此,很多时候,我喜欢讨论相对价值。就像周五推文《近期新低的沪深300,仍不便宜》聊到的恒生AH股溢价指数,聊到的工行 AH股溢价问题。

由于剔除了 A股最坑爹的 Beta,所以这类相对价值出现“均值回归”,出现正反馈的速度,要快上太多了。

就像周五,看着工行 H股显著强于 A股,你知道溢价率这个价值指标是有意义的。

当你看到 HK 银行强于中证银行时,你知道溢价率是有意义的。

这些微小但及时的正反馈,在当下熬底的时段中,是一股股暖流,让你相信低估值的力量——当然,低估值的力量,以银行股、以 300 价值今年迄今的走势而言,其实已经不断在给予我们力量了。

至于地量之后,是不是有地价,这是一个难以回答的问题。

我只知道,以我自行合成的三五十等权重指数走势来看,最新的日线 RSI 在 40.93 点,一个偏弱的常态位置。我每月执行的价值平均定投$三五十指增(TIAA026072)$ 组合的计划,8 月除非提前触及 RSI 30 点,否则无需着急加仓。

如果张夏预期的“双底”真的出现,那么耐心等待第二只靴子的落下就是了。以 Wind全A 的五年之锚来看,目前是偏离度-16.73%,真有“双底”,耐心等待-20%的偏离度,我才会选择继-14%、-16.5%两次偏离后,再打出最后 1/3 弹药。